2社間ファクタリングの仕組みとメリット、注意点や上手な活用法を解説

2社間ファクタリングは、企業の資金繰り改善に効果的な手法として注目されています。この方法は、売掛金を早期に現金化できる利点があり、多くの企業にとって魅力的な選択肢と言えるでしょう。

しかし、利用する際は、その仕組みやメリット、さらには注意点について、十分に理解しておくことが重要です。

そこで本記事では、2社間ファクタリングの基本概念から、具体的な利用方法、そして上手な活用のコツまで詳しく解説しますので、ぜひ参考にしてください。

2社間ファクタリングの基本的な仕組みと流れ

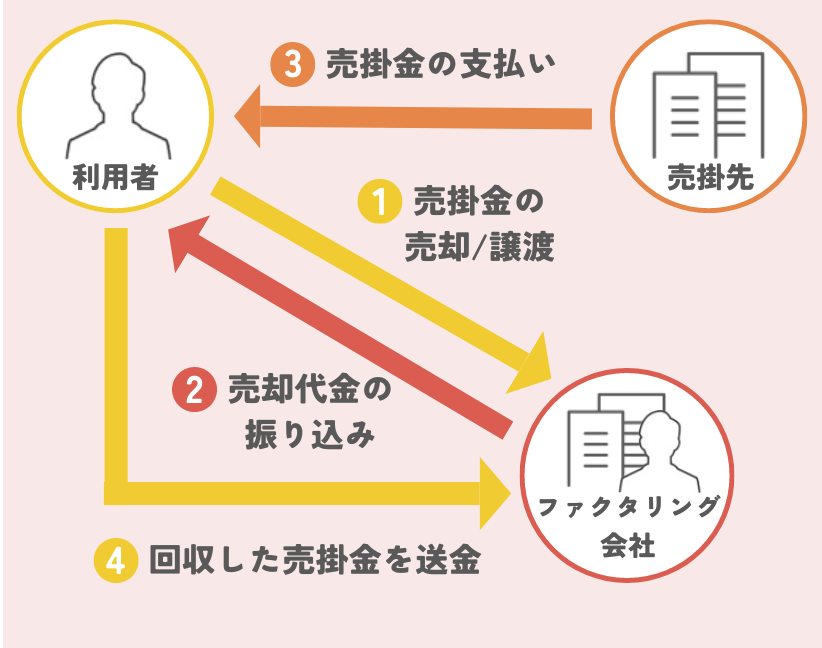

出典:ビートレーディング

2社間ファクタリングは、利用者(売掛金の保有企業)とファクタリング会社の2社のみで契約が完結する資金調達方法です。売掛先(取引先)は契約や取引の当事者にならず、ファクタリングの利用自体を知られることもありません。

基本的な流れ

- ファクタリング会社の選定と申し込み

まず、複数のファクタリング会社から条件を比較し、最適な会社を選びます。その後、売掛債権の内容や希望金額を伝えて申し込みます。 - 審査・契約締結

ファクタリング会社は、提出された請求書や取引実績などをもとに審査を行います。審査通過後、利用者とファクタリング会社の2社間で債権譲渡契約および集金業務委託契約を締結します。 - 売掛債権の譲渡・資金化

契約成立後、利用者は売掛債権をファクタリング会社に譲渡します。ファクタリング会社は、売掛債権の額面から手数料を差し引いた金額を利用者に即座に支払います。 - 売掛金の回収とファクタリング会社への支払い

売掛先は従来通り利用者に売掛金を支払います。利用者は売掛金を受け取った後、速やかにその金額をファクタリング会社に送金します。これで取引が完了します。

契約主体と売掛先の関与

- 契約主体:利用者とファクタリング会社の2社のみ。

- 売掛先の関与:売掛先は契約や手続きに一切関与せず、通知や同意も不要です。利用者が売掛金回収業務を代行し、売掛先にはファクタリング利用が知られません。

特徴とメリット

- 売掛先に知られずに資金調達が可能なため、取引関係への影響を心配せずに利用できます。

- 3社間ファクタリングに比べて手続きがシンプルで、資金化までのスピードが早いのも特徴です。

このように、2社間ファクタリングは「売掛先に知られず、迅速に資金調達したい企業」に適した仕組みです。利用者が売掛金の回収を担う点が最大の特徴であり、契約や資金の流れも非常にシンプルです。

2社間ファクタリングのメリット

最短即日の現金化が可能

2社間ファクタリングの大きなメリットは、最短即日で現金化が可能な点です。手続きが簡単で迅速に行えるため、急な資金需要にも対応できます。資金繰りに困っている企業にとっては、迅速なキャッシュフローの改善が期待できる貴重な手段と言えるでしょう。

売掛先に知られずに資金を調達できる

2社間ファクタリングでは、売掛先に知られずに資金調達が可能です。売掛先に通知する必要がないため、取引先との関係を維持したまま資金を確保できます。これにより、取引先との信頼関係を保ちながら、必要な資金を得ることが可能です。

自社の経営状況に関わらず利用可能

2社間ファクタリングは、自社の経営状況に関わらず利用できる点も大きなメリットです。金融機関の融資と異なり、売掛債権を担保として資金調達が行えるため、信用力が低い企業や赤字企業でも利用しやすい資金調達方法です。

共倒れリスクを防止できる

2社間ファクタリングは、共倒れリスクの防止にも寄与します。取引先の倒産リスクを避けるために、売掛債権を早期に現金化することで、自社の経営を安定させることが可能です。これにより、取引先の経営状況に左右されず、自社の経営を安定させられます。

弊社は、建設業界特化の総合ソリューション企業として、人材紹介から事業承継型M&A仲介など、経営に関するあらゆるお悩みを解決いたします。

- 即戦力人材紹介・ヘッドハンティング

- 若手高度外国人材紹介

- 事業承継型M&A仲介

- DXコンサルティング

- 採用コンサルティング

- 助成金コンサルティング

どんな些細なことでもお気軽にお問い合わせください。専任のコンサルタントが貴社のお悩みにお答え致します。

2社間ファクタリングの注意点とデメリット

手数料の相場と比較の重要性

2社間ファクタリングの手数料は、一般的に売掛金額の8%〜18%と高めです。そのため、取引を開始する前に、複数のファクタリング会社から見積もりを取り、手数料を比較することが重要です。手数料が高すぎる場合、資金調達の効果が減少する可能性があるため、十分な注意が必要です。

審査基準と審査の厳しさ

2社間ファクタリングの審査では、売掛先の信用度や取引履歴が重視されます。そのため、審査が厳しいファクタリング会社の場合には、資金調達が遅れる可能性があります。

事前に必要書類を整え、売掛先の信用情報を把握しておくことが、迅速に審査を通過するためのポイントです。

悪徳業者への注意と選定方法

ファクタリング業界には悪徳業者も存在するため、信頼できるファクタリング会社を選定することが重要です。業者選定の際には、口コミや評判を確認し、適切なライセンスや認証を持つ業者を選びましょう。また、契約内容をよく理解し、不明点は事前に確認しておくことが大切です。

売掛金の支払い管理の必要性

2社間ファクタリングでは、売掛先からの支払いを売主が管理する必要があります。売掛金の回収が遅れると、ファクタリング会社への支払いも遅れる可能性があり、結果として手数料の増加や追加のペナルティが発生する可能性があります。そこで、綿密な支払い管理が必須と言えるでしょう。

2社間ファクタリングの活用シーン

資金繰り改善とキャッシュフロー安定化

2社間ファクタリングを活用することで、売掛債権を迅速に現金化し、資金繰りを改善できます。これにより、キャッシュフローが安定し、経営の柔軟性が向上します。

急な支出や予期せぬ収入の遅延にも対応できるため、健全な財務管理が可能です。

短期的な資金需要への対応

2社間ファクタリングは、短期的な資金需要への迅速な対応に適しています。例えば、突発的な仕入れ資金や運転資金が必要な場合でも、素早く現金を調達できるため、ビジネスの機会損失を防ぐことが可能です。また、即日の現金化が可能なため、急な資金需要にも柔軟に対応できるのもメリットです。

他の資金調達方法との組み合わせ

2社間ファクタリングを他の資金調達方法と組み合わせることで、資金調達の多様性と安定性を確保できます。銀行融資やクラウドファンディングと併用することで、リスクを分散し、より安定した資金基盤を築くことができます。異なる資金調達手段のメリットを活かし、総合的な資金管理を行いましょう。

決算書のオフバランス化の可能性

2社間ファクタリングは、債権を売却する形式を取るため、決算書におけるオフバランス化が可能です。これにより、企業の財務状況がより健全に見える効果があります。

ただし、オフバランス化の適用には注意が必要で、適切な会計処理が必要です。専門家の助言を得ながら、適切に活用しましょう。

弊社は、建設業界特化の総合ソリューション企業として、人材紹介から事業承継型M&A仲介など、経営に関するあらゆるお悩みを解決いたします。

- 即戦力人材紹介・ヘッドハンティング

- 若手高度外国人材紹介

- 事業承継型M&A仲介

- DXコンサルティング

- 採用コンサルティング

- 助成金コンサルティング

どんな些細なことでもお気軽にお問い合わせください。専任のコンサルタントが貴社のお悩みにお答え致します。

2社間ファクタリングと3社間ファクタリングの比較と選択のポイント

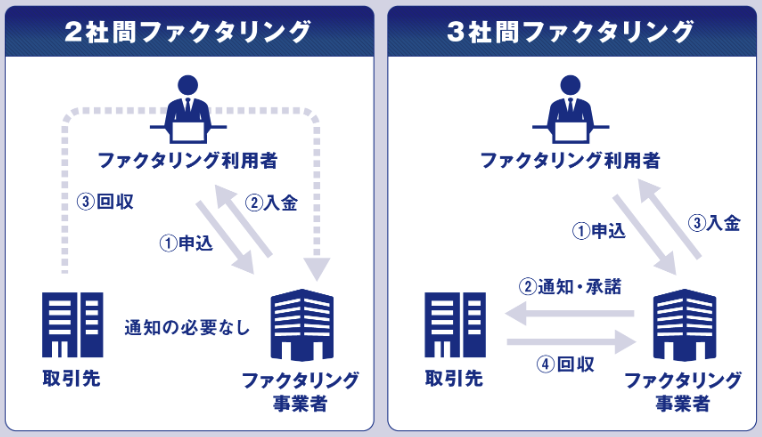

出典:アスビック

契約形態の違い

2社間ファクタリングは、売主企業とファクタリング会社の2者間で契約が締結されます。一方、3社間ファクタリングは、売主企業、ファクタリング会社、そして売掛先の3者間で契約が行われる仕組みです。3社間では売掛先がファクタリング取引について通知を受け、直接ファクタリング会社に支払いを行います。

手続きの速さと簡便性

2社間ファクタリングは、売掛先の関与がないため、手続きが簡便で迅速に行えます。書類の準備や審査も比較的短期間で完了します。一方、3社間ファクタリングでは、売掛先の同意や関与が必要なため、手続きが複雑で時間がかかることが多いです。

手数料の違いと選択のポイント

2社間ファクタリングは比較的手数料が高めで、一般的に売掛金額の8%から18%程度が相場とされています。一方、3社間ファクタリングでは売掛先の関与によってリスクが分散されるため、手数料が低く抑えられる傾向(一般的に2%〜9%程度)があります。選択のポイントとして、資金調達の迅速性やコスト面を考慮することが重要です。

適した企業規模や業種の違い

2社間ファクタリングは、中小企業や新興企業など、迅速に資金を調達したい企業に適しています。一方、3社間ファクタリングは、売掛先の信用力が高く、安定した取引関係を持つ大企業や、リスク分散を重視する企業に向いていると言えるでしょう。

また、取引の規模や売掛金の額によっても、どちらのファクタリングが適しているかが異なることがあります。

弊社は、建設業界特化の総合ソリューション企業として、人材紹介から事業承継型M&A仲介など、経営に関するあらゆるお悩みを解決いたします。

- 即戦力人材紹介・ヘッドハンティング

- 若手高度外国人材紹介

- 事業承継型M&A仲介

- DXコンサルティング

- 採用コンサルティング

- 助成金コンサルティング

どんな些細なことでもお気軽にお問い合わせください。専任のコンサルタントが貴社のお悩みにお答え致します。

2社間ファクタリングの法的側面と合法性

ファクタリングの法的位置づけ

ファクタリングは、日本においては民法の売買契約として扱われます。売掛債権の譲渡は、債権譲渡登記や通知などの手続きを経て行われ、法的に有効な取引とされます。これにより、売主企業は売掛債権を第三者に売却し、現金を得ることが可能です。

2社間ファクタリングが合法である理由

2社間ファクタリングが合法である理由は、売掛債権の売買契約が民法に基づいて行われるためです。売掛債権の所有権がファクタリング会社に移転することで、取引が成立します。さらに、売掛先に通知が行われないため、取引の迅速性とプライバシーが保たれます。

契約上の注意点と法的リスク

2社間ファクタリングの契約上の注意点としては、売掛債権の内容や取引条件を明確にすることが挙げられます。また、売掛先の信用度や支払い能力を事前に確認し、リスクを評価することが重要です。

法的リスクとしては、売掛先が支払いを行わない場合や、売掛債権の存在が争われる場合があります。契約書を慎重に作成し、必要な法的手続きを踏むことで、これらのリスクを軽減することが可能です。

2社間ファクタリングの審査基準

2社間ファクタリングの審査で重視されるポイントは、主に次の4つです。

売掛先の信用力

2社間ファクタリングの審査で最も重視されるのは売掛先の信用力です。売掛金の回収リスクを避けるため、売掛先が安定した経営基盤を持ち、過去に支払い遅延や金融事故がないかが厳しくチェックされます。

上場企業や大手企業、官公庁などは信用力が高く評価され、審査通過率も高まります。逆に、経営状況が悪い企業や設立間もないベンチャー企業、個人事業主が売掛先の場合は、審査が慎重になり、通過が難しくなる傾向があるため注意が必要です。

売掛債権の内容と支払期日

売掛債権が実在し、内容が明確であることも重要な審査ポイントです。請求書や契約書、納品書などで債権の正当性が証明できる必要があります。また、支払期日が近い債権ほど回収リスクが低いと判断され、審査で高評価を得やすくなるでしょう。

反対に、支払期日が遠い、もしくは長期間滞納されている債権はリスクが高いと見なされ、審査が厳しくなります。債権の内容と支払期日を明確に提示できることが、スムーズな審査通過のポイントです。

利用者自身の財務状況や信頼性

2社間ファクタリングでは、利用者が売掛金を回収してファクタリング会社に支払うため、利用者自身の財務状況や信頼性も審査対象です。

赤字決算や債務超過、税金滞納などがあっても売掛先の信用力が高ければ審査に通る場合もありますが、資金管理能力や事業実態が問われます。

経営が著しく不安定だったり、書類不備や不誠実な対応がある場合は審査に不利となるため、誠実な対応と必要書類の準備が重要です。

取引履歴や債権の規模

売掛先との取引履歴が長く、定期的かつ安定した取引実績がある場合は、売掛金の回収可能性が高いと評価されます。

初回取引や取引期間が短い場合は、架空債権や未回収リスクを疑われることがあるため、過去の入金実績を示す通帳コピーなどで信頼性を証明することが有効です。

また、債権の規模が適正であることも重要で、極端に小さいまたは大きい債権は審査が慎重になりがちです。

このように、安定した取引履歴と適正な債権規模の提示が、審査通過のポイントです。

2社間ファクタリングで必要となる主な書類6つ

2社間ファクタリングのスムーズな申請には、以下の書類を事前に準備しておくことが重要です。それぞれの書類について、役割や注意点を詳しく解説します。

1.売掛債権を証明する書類(請求書・発注書・納品書・契約書など)

売掛債権の存在と内容を証明するために、請求書や発注書、納品書、取引基本契約書などが必要です。これらの書類には、取引先名、取引日、商品やサービスの内容、金額、支払期日などが明記されていなければなりません。

ファクタリング会社はこれらの情報をもとに、債権が実在するか、内容に不備がないかを厳しくチェックします。請求書のみでは不十分な場合もあるため、発注書や納品書など複数の書類を揃えておくと審査がスムーズです。

2.通帳のコピー(入出金履歴)

売掛先からの入金実績を確認するため、直近3~6ヶ月分の通帳コピーが求められるケースが多いです。表紙と取引明細の両方が必要で、売掛先からの入金が実際に行われていることを証明します。

これにより、架空取引や未回収リスクを防ぐことができ、ファクタリング会社の信頼を得やすくなるでしょう。また、ウェブ通帳の場合も、PDFやスクリーンショットで提出可能な場合があります。

3.身分証明書(法人代表者または個人事業主)

本人確認のため、法人の場合は代表者の運転免許証やマイナンバーカード、個人事業主も同様の本人確認書類が必要です。これは、なりすましや反社会的勢力の排除、契約の適法性を担保するために必須となっています。

そこで、書類の有効期限や記載内容に不備がないかを事前に確認しておきましょう。

4.決算書・確定申告書(直近1~2期分)

会社の経営状況や資金繰り能力を確認するため、直近の決算書や個人事業主であれば確定申告書が必要です。これにより、売掛債権の回収能力や事業の継続性を審査します。

特に赤字や債務超過の場合は、他の書類で信頼性を補強する必要があります。

5.商業登記簿謄本・印鑑証明書

法人の場合、会社の実在性や代表者の権限を証明するために、商業登記簿謄本や印鑑証明書が求められることがあります。これらの書類は発行から3ヶ月以内のものが一般的に有効とされます。

提出漏れがあると審査が遅れるため、事前に取得しておくことが大切です。

6.申込書・契約書類(業務委託契約書・売掛債権譲渡契約書)

ファクタリング会社所定の申込書のほか、2社間ファクタリングでは「業務委託契約書」と「売掛債権譲渡契約書」が必須です。

業務委託契約書は、売掛金の回収業務を利用者が代行することを明記し、売掛債権譲渡契約書は譲渡対象や金額、支払条件などを詳細に記載します。

これらの契約書は、内容を細部まで確認し、控えを必ず保管しておくことがトラブル防止につながります。

これらの書類を事前に正確に準備し、不備なく提出することで、2社間ファクタリングの審査や資金化までの流れがスムーズになります。ファクタリング会社によっては追加書類を求められる場合もあるため、申込前に必要書類のリストを確認し、早めに準備しておくことが重要です。

もし、建設会社でファクタリングや経営課題の解決に問題がある時は、今すぐ「ビーバーズ」にご相談ください。貴社に最適なソリューションを提供いたします。

ご相談はこちらから