ファクタリングと債権譲渡の違いとは?仕組みとメリット、活用方法を徹底解説

企業の資金調達手段として、ファクタリングと債権譲渡は重要な選択肢です。

しかし、利用する際には、これらの手法の違いや特徴、そして適切な活用方法について、十分に理解しておく必要があります。

そこで本記事では、ファクタリングと債権譲渡それぞれの仕組みから、具体的なメリット、さらには効果的な活用方法まで詳しく解説します。

両者の特徴を比較することで、自社の状況に最適な資金調達手段を選択するための指針となりますので、ぜひ参考にしてください。

ファクタリングと債権譲渡の基本的な違い

資金調達と債務弁済の違い

ファクタリングは、企業が売掛債権をファクタリング会社に売却して現金を調達する手法です。主な目的は資金調達であり、迅速なキャッシュフロー改善を図ることができます。

一方、債権譲渡は、債務者が所有する債権を第三者に譲渡して債務を弁済する手法です。こちらは主に債務弁済を目的としており、特定の債務を消滅させるために行われます。

対象となる債権の種類

ファクタリングでは、主に売掛債権が対象となります。これは、企業が取引先に対して持つ未収金や請求書を現金化するための手法です。

一方、債権譲渡では、貸付金債権やリース債権など、幅広い種類の債権が対象となります。債権の種類に応じて、譲渡手続きやリスク管理が異なるため、適切な手法を選ぶことが重要です。

契約形態の違い

ファクタリング契約は、ファクタリング会社と企業間で締結されるものであり、売掛債権の売却を契約条件とします。これには、リコースファクタリング(償還請求権あり)とノンリコースファクタリング(償還請求権なし)があります。

債権譲渡契約は、債権者と第三者間で締結されるものであり、債権の譲渡が契約の条件です。なお、譲渡契約には債権譲渡登記が必要な場合もあります。

ファクタリングの仕組みとメリット

ファクタリングの基本的な流れ

ファクタリングの基本的な流れは次の通りです。

- 企業がファクタリング会社に売掛金の情報を提供し、ファクタリング会社がその情報を審査します。

- 審査が通過すると、ファクタリング会社が売掛金の買い取りを行い、企業に現金を即時に提供します。

- 売掛先企業がファクタリング会社に対して売掛金を支払い、取引が完了します。

上記の仕組みにより、企業は迅速に資金を調達できるのです。

売掛金の早期現金化

ファクタリングの大きなメリットの一つは、売掛金を早期に現金化できる点です。通常、売掛金の支払いは数ヶ月先になることが多いですが、ファクタリングを利用することで、即時に現金を手に入れることが可能です。

これにより、企業は迅速に資金を確保し、必要な支払いを行うことができるため、資金繰りの安定化が図れます。

貸し倒れリスクの軽減

ファクタリングを利用することで、貸し倒れリスクを軽減できます。売掛金をファクタリング会社に売却するため、売掛先企業が支払いを滞らせた場合でも、ファクタリング利用企業はその影響を受けません。これにより、企業は安心して取引を行うことができ、リスクを最小限に抑えることが可能です。

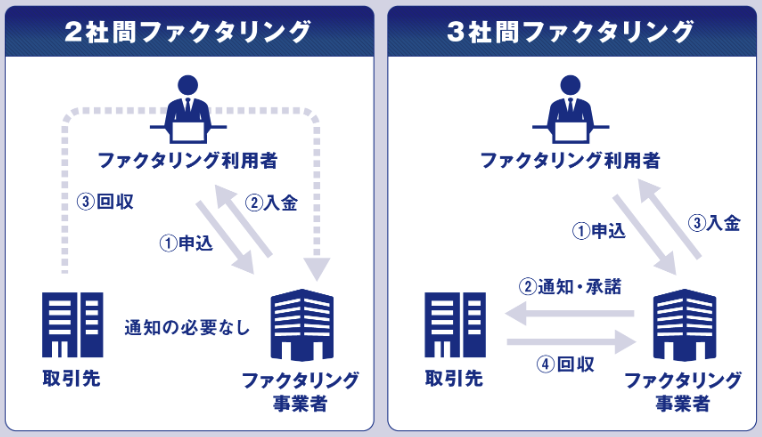

2社間ファクタリングと3社間ファクタリングの特徴

2社間ファクタリングでは、企業とファクタリング会社のみが関与し、売掛先企業には通知されません。一方、3社間ファクタリングでは、企業、ファクタリング会社、売掛先企業の三者が関与します。

2社間ファクタリングは迅速な資金調達が可能ですが、手数料が高くなる傾向があります。3社間ファクタリングは手数料が低く抑えられる一方で、売掛先企業の理解が必要です。

債権譲渡の仕組みとメリット

債権譲渡の基本的な流れ

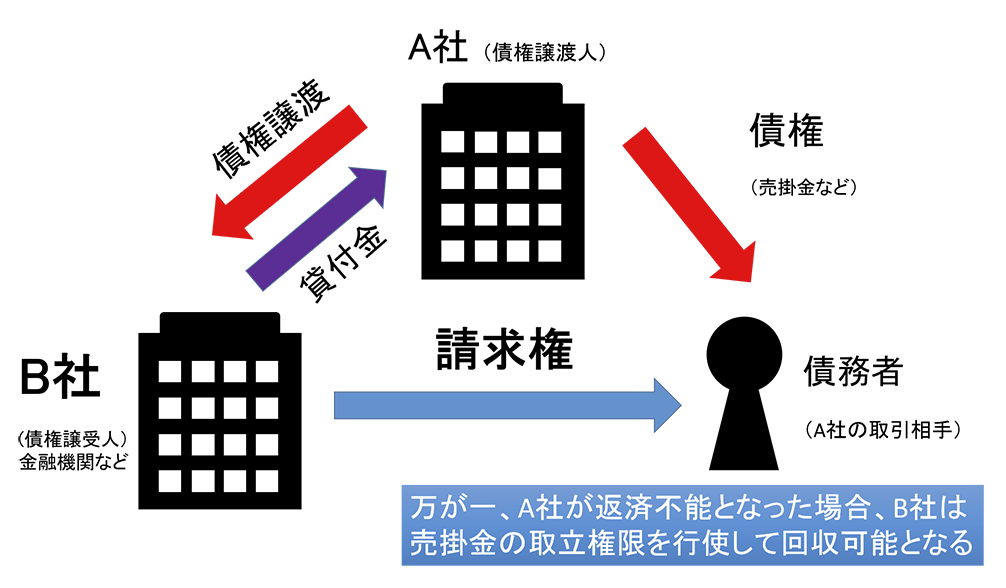

債権譲渡は、債権者が保有する債権を第三者に譲渡する手続きです。

- まず譲渡する債権の内容を特定し、譲受人との契約を締結します。

- 譲渡契約書を作成し、債務者に対して債権譲渡の通知を行います。

- 債務者が譲受人に支払いを行うことで、譲渡が完了します。

上記により、債権者が迅速に資金を得ることができるのです。

債務弁済における活用

債権譲渡は、債務弁済手段としても効果的に活用されます。例えば、企業が債務を負っている場合、その債務を債権譲渡によって弁済することが可能です。

具体的には、企業が保有する売掛債権を譲渡し、その対価で債務を弁済します。これにより、企業はキャッシュフローを維持しつつ債務を減少させることが可能です。

信頼関係に基づく直接契約

債権譲渡は、債権者と譲受人の信頼関係に基づいて直接契約が行われるのが一般的です。信頼できる譲受人を選ぶことで、スムーズな取引が可能となり、取引の透明性も確保されます。

直接契約によって迅速な資金調達や債務弁済を実現できるため、企業の財務状況の改善にも期待ができます。

そこで、取引先との信頼関係を構築することが重要なポイントです。

ファクタリングと債権譲渡の手続きの違い

ファクタリングの手続き|審査と契約

ファクタリングの手続きは、まず企業がファクタリング会社に売掛金の情報を提供し、審査を受けます。審査に通過すると、企業とファクタリング会社の間で契約が締結されます。

契約後、ファクタリング会社が売掛金を買い取り、企業に即時に現金を提供する仕組みです。この手続きにより、企業が迅速に資金を調達できます。

債権譲渡の手続き|通知と承諾

債権譲渡の手続きは、企業が債権譲渡契約を締結し、その内容を売掛先企業に通知します。通知後、売掛先企業から承諾を得る必要があります。

承諾が得られると、債権譲渡が成立し、売掛先の企業が債権譲渡先に支払いを行う仕組みです。この手続きにより、債権の管理が確保されます。

必要書類の違い

ファクタリングでは、売掛金の明細書や請求書、取引契約書などが必要です。一方、債権譲渡では、債権譲渡契約書に加えて、売掛先企業への通知書および承諾書が求められます。ファクタリングの手続きは比較的簡略であり、必要書類も少ないため、迅速な資金調達が可能です。

弊社は、建設業界特化の総合ソリューション企業として、人材紹介から事業承継型M&A仲介など、経営に関するあらゆるお悩みを解決いたします。

- 即戦力人材紹介・ヘッドハンティング

- 若手高度外国人材紹介

- 事業承継型M&A仲介

- DXコンサルティング

- 採用コンサルティング

- 助成金コンサルティング

どんな些細なことでもお気軽にお問い合わせください。専任のコンサルタントが貴社のお悩みにお答え致します。

ファクタリングと債権譲渡の活用方法

ファクタリングの効果的な利用シーン

ファクタリングは、急な資金需要やキャッシュフローの改善が必要な場合に特に効果的です。

例えば、取引先の支払いが長期に渡ることが多く、季節的な需要の変動も激しい、建設業界での利用が適していると言えるでしょう。

また、新規取引先との取引開始時や、大規模プロジェクトの資金繰りをスムーズにするためにも有効です。

これにより、企業は安定したキャッシュフローを確保できます。

債権譲渡の適切な活用ケース

債権譲渡は、特定の債務弁済や資金繰りの改善を目的とする場合に適しています。

例えば、企業が大口の売掛債権を保有している場合などは、その債権を譲渡することで迅速な資金調達を実現できます。

また、取引先が多い企業では、債権譲渡によって未回収リスクを軽減し、財務状況を安定させることが可能です。

債権譲渡では、信頼できる譲受人との契約が重要です。

業種別の選択ポイント

業種によってファクタリングと債権譲渡の選択ポイントが異なります。例えば、建設業では、大口取引が多く未回収リスクを軽減するためにファクタリングが適しています。

一方、製造業では、長期的な取引が多く、債権譲渡を利用して安定した資金繰りを図ることが効果的です。また、IT業界では、迅速な資金調達が求められるため、ファクタリングが適しています。

このように、業種特有のニーズに応じて、適切な手段を選ぶことが重要です。

弊社は、建設業界特化の総合ソリューション企業として、人材紹介から事業承継型M&A仲介など、経営に関するあらゆるお悩みを解決いたします。

- 即戦力人材紹介・ヘッドハンティング

- 若手高度外国人材紹介

- 事業承継型M&A仲介

- DXコンサルティング

- 採用コンサルティング

- 助成金コンサルティング

どんな些細なことでもお気軽にお問い合わせください。専任のコンサルタントが貴社のお悩みにお答え致します。

ファクタリングと債権譲渡のデメリットと注意点

ファクタリングのコストと制約

ファクタリングは、手数料や利率が高く設定されることが多く、利益が圧迫される可能性があります。

また、ファクタリング会社の選定が重要であり、不適切な会社を選ぶとサービスの質や信頼性が低下するリスクがあるため、注意が必要です。

さらに、売掛債権の譲渡に伴い、取引先との信用関係に影響を及ぼすことがあるため、導入には慎重な判断が求められます。

債権譲渡のリスクと課題

債権譲渡には、譲受人が支払を行わないリスクや、債務者が譲渡を拒否するリスクがあります。また、譲渡契約の条件次第で、予期せぬ負担やリスクが生じる可能性も否定できません。

そこで、債権譲渡では、譲受人との信頼関係が重要であり、適切な譲受人を選ぶことが重要です。さらに、債権譲渡に伴う事務手続きや費用も考慮する必要があります。

法的側面での留意事項

ファクタリングと債権譲渡は、それぞれ異なる法的側面があります。

ファクタリングは主に民法に基づき、契約条件に依存するため、法的保護が限定される場合があります。一方、債権譲渡は手形法や商法に基づいて行われるため、法的手続きが厳格であり、譲渡登記が必要な場合も多いです。

これらの法的側面を理解し、適切に対応することが重要です。

企業の資金調達戦略におけるポジショニング

企業の資金調達戦略において、ファクタリングと債権譲渡はそれぞれ異なる役割を果たします。

ファクタリングは迅速な資金調達が可能で、短期的なキャッシュフローの改善に適しています。一方、債権譲渡は大口の売掛債権を迅速に現金化する手段として有効で、特定の債務弁済や資金繰りの改善に役立つものです。

企業は自社の状況に応じて、これらの手段を適切に組み合わせることが重要です。

弊社は、建設業界特化の総合ソリューション企業として、人材紹介から事業承継型M&A仲介など、経営に関するあらゆるお悩みを解決いたします。

- 即戦力人材紹介・ヘッドハンティング

- 若手高度外国人材紹介

- 事業承継型M&A仲介

- DXコンサルティング

- 採用コンサルティング

- 助成金コンサルティング

どんな些細なことでもお気軽にお問い合わせください。専任のコンサルタントが貴社のお悩みにお答え致します。

ファクタリングと債権譲渡の使い分け方

他の資金調達手段との組み合わせ

資金調達戦略には、ファクタリングや債権譲渡以外にもさまざまな手段があります。例えば、融資やリース、でんさい(電子記録債権)などを組み合わせることで、資金調達の柔軟性を高めることが可能です。

そこで、短期的な資金需要にはファクタリングを、中長期的な投資や設備資金には融資を利用するなど、目的に応じた組み合わせが効果的です。

中長期的な財務戦略の立て方

中長期的な財務戦略を立てるためには、まず自社の資金ニーズを明確にし、各資金調達手段の特性を理解することが重要です。資金繰り表やキャッシュフロー計画を作成し、定期的に見直すことで、資金調達の適切なタイミングを把握できるでしょう。また、取引先との信用関係を強化し、安定した取引を継続することで、リスクを最小限に抑えることが可能です。

建設会社における経営課題の解決は、今すぐ「ビーバーズ」にご相談ください。貴社に最適なソリューションを提供いたします。

ご相談はこちらから